[데일리스포츠한국 한휘 기자] 한국소비자원은 최근 자동차 운용리스 상품을 판매하는 15개 사업자의 계약 조건을 분석한 결과, 중도 해약 위약금이 업체별로 최대 2배 이상 차이가 난다고 전했다.

운용리스는 소비자가 자동차를 일정 기간 대여해 리스료를 내고, 약정 기간이 만료되면 다시 반환하는 상품이다. 금융리스와 다르게 자동차를 반납할 수 있지만, 약정 기간을 채우지 않으면 미회수 원금에 위약금률을 곱한 금액을 위약금으로 내야 한다.

위약금률은 최고요율에 잔여 리스 개월 수를 전체 리스 개월 수로 나눈 비율을 곱해서 계산하는데, 이에 따라 위약금률은 계약 초기에 높고 시간이 지나면 점차 낮아진다.

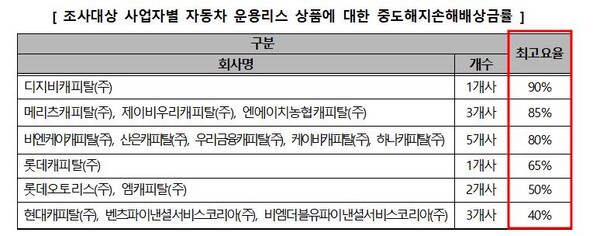

소비자원은 조사 결과 업체별로 최고요율이 2배 이상 차이나는 것으로 드러났다.

디지비캐피탈은 90%로 높은 반면, 현대캐피탈이나 벤츠파이낸셜서비스, BMW파이낸셜서비스 등은 40%에 그쳤다.

이와 함께 소비자원은 15개 업체 가운데 9개 업체가 80% 이상의 최고요율을 설정했다며, 이러한 상품을 초기에 해지하면 위약금이 남은 기간 리스료 총액과 별 차이가 없다고 주의를 환기했다.

아울러 소비자원은 제3자에 의한 사고 등 소비자에게 과실이 없는 차 사고가 발생했을 때도 리스사가 보험금을 초과한 감가 금액에 대해 추가 부담을 요구하는 점도 문제로 지적했다.

또한 8개 업체는 차량 수리에 따른 감가 금액 산정 방식이 소비자에게 불리하고, 4개 업체는 리스료 연체시 법정 최고금리(연 20%)를 넘어서는 지연배상금률을 요구하는 등 문제가 될만한 조항이 있다고 강조했다.

소비자원은 이러한 내용을 종합해 리스사에 리스사에 계약 해지 시 손해배상금 산정 체계와 자동차 반환 시 평가·감가와 관련한 소비자 부담 범위를 합리적인 수준으로 개선하도록 권고하기로 했다.

소비자원은 “자동차 운용리스 계약을 체결할 때 리스료 외에도 계약서 등에 명시된 조건을 꼼꼼히 확인해달라”라고 당부했다.